Depuis le 1er janvier 2026, la gratification versée lors de la remise de la Médaille d’Honneur du Travail est intégralement soumise à l’impôt sur le revenu.

Avant 2026, cette prime bénéficiait d’une exonération dans la limite d’un mois de salaire brut, avantage qui disparaît désormais.

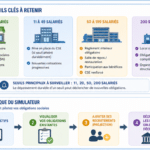

Ce que ça change concrètement :

-

Pour les salariés : le montant net perçu sera inférieur à celui des années précédentes si celui-ci est soumis à l’IR.

-

Pour les services de paie : vérifier le paramétrage des logiciels et la DSN

-

Pour les employeurs : préparer la communication et éventuellement ajuster le montant pour maintenir la motivation

Dans le cadre d’un communiqué au 10 avril 2026, le BOSS précise un changement dans le régime social en 2027 :

Toutefois, à titre de tolérance, l’application de l’exonération sociale perdure pour les revenus versés à l’occasion de la délivrance de la médaille d’honneur du travail jusqu’au 31 décembre 2026. Après cette date, les attributions de ces médailles n’ouvriront pas droit à une exemption.

Par conséquent, à partir du 1er Janvier 2027, LA Médaille d’Honneur du Travail SERA intégralement soumise à l’impôt sur le revenu ET aux cotisations sociales.